让不懂建站的用户快速建站,让会建站的提高建站效率!

现时内行东谈主形机器东谈主进度全面提速。

特斯拉本年将开启量产,英伟达和OpenAI等巨头也运转下场参加东谈主形机器东谈主赛谈,2025年约略率会成为机器东谈主之年。

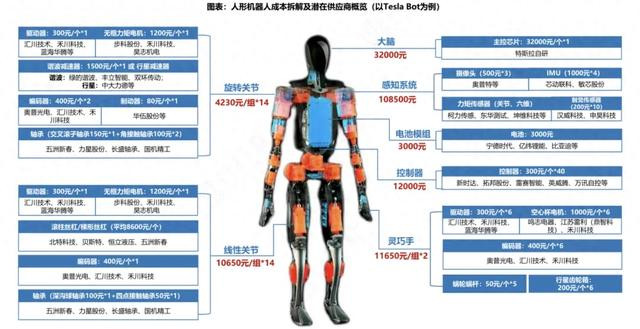

在东谈主形机器东谈主供应链里,上游总成产物中的履行器是最中枢、通用的部件,决定着机器东谈主的负荷和精度,具备价值量占比高、复用性强两大特质。

三花智控是内行最大的制冷空调适度元器件制造商和内行最初的汽车热处置系统零部件制造商,同期亦然特斯拉汽车业务的供应商,改日更有望成为机器东谈主产业链上的机电履行器供应商。

面前,在A股市值达千亿的三花智控,顽强展现出顽强的阛阓影响力。近日,公司又向港交所递交上市肯求,在东谈主形机器东谈主行业行将爆发之际,紧抓机器东谈主热度的关键时期窗口,寄但愿于在该板块热度最高时完成“A+H”双重上市。

算作“特链”中唯二具备机器东谈主部件供应智力的企业,三花智控功绩思象力照实无尽,但公司真有智力收拢风口,一跃而上吗?

一、赢在起跑线

自2022年起,三花智控便运转布局机器东谈主产业,重心聚焦东谈主形机器东谈主机电履行器业务,具备先发上风。

公司现存业务横跨制冷空调电器零部件及汽车零部件两大板块,这些产物的制造工艺和履行器属于本事同源。是以,公司向东谈主形机器东谈主机电履行器等新兴领域进行业务拓展,难度不大。

在东谈主形机器东谈主硬件成本中,履行器举座占比超过 80%,是机器东谈主最中枢、通用的部件。特斯拉一个Optimus 全身就多达 28个环节履行器。

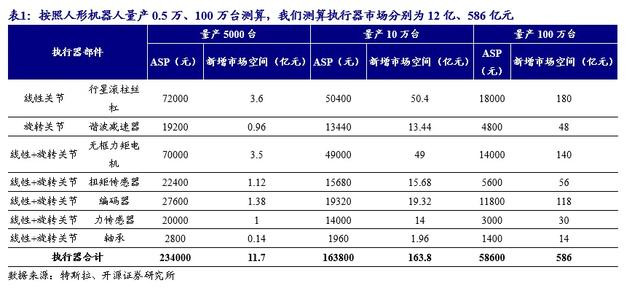

要真如马斯克所说,机器东谈主量产认识2025年达到几千台,2026年5-10万台,2027年有望再加多10倍。那按这一出货量,相应的履行器阛阓就会别离达到12亿、164亿、586亿元,同样呈现倍数增长。

这一重大后劲空间使得机器东谈主业务成为三花智控最具思象力的发展所在。公司本人又是特斯拉汽车业务的供应商,且在内行谋略48个坐蓐工场(国际工场13个),具备的内行录用智力也跟得上Optimus倍数增长的量产认识,是以,拿到特斯拉机器东谈主订单的笃定性相对更高。

东谈主形机器东谈主和传统工业机器东谈主一个很大的区别在于,其领有更高的解放度,用到的行为环节大大加多,这些环节零部件的增量等于东谈主形机器东谈主产业链中最具有功绩弹性的部分。位于这一产业链上的三花智控,也正因这一预期在功绩增速莫得规复至最高水泛泛,估值率先回到高位。

但是,正所谓“工欲善其事,必先利其器”,面前在机器东谈主领域公司其实还莫得展现出较强的竞争上风,属于在莫得金刚钻的情况下就揽下了瓷器活,这就极有可能被他东谈主弯谈超车。

二、 有可能被弯谈超车

对三花智控来说,机器东谈主业务利润率要比现存业务高、要使得公司举座已毕量价王人升才行,这么才能股东公司功绩恒久发展、才配不上成本阛阓的温雅。

阐发行业预测,单个机电履行器的价钱认识为2000-3000元,一台机器东谈主约有28个履行器,即单机价值量达数万元,而现时新动力汽车的单车价值量还在千元区间。

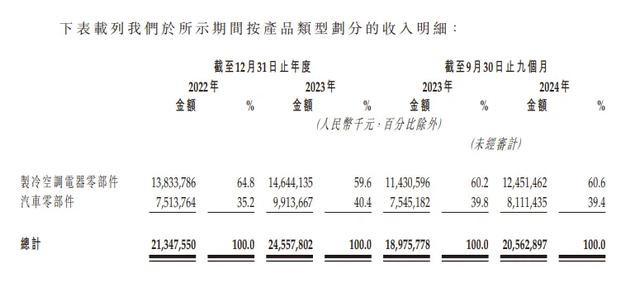

算作内行最初的汽车热处置系统零部件制造商,适度2024年前三季度,三花智控来自汽零业务的收入为81亿元,占总收入的39.4%。如果改日东谈主形机器东谈主量产达百万台级别,这意味着,三花智控机器东谈主业务的远期收入体量要比汽零业务大得多,远景可期。

是以,改日量产在望的机器东谈主,能够给到三花智控量价王人升的契机,但公司有莫得智力把抓就存在疑问了。

同为“特链”上的拓普集团,也具备机器东谈主组件供应智力,其机器东谈主直线履行器和旋转履行器已屡次向特斯拉送样,并取得认同。

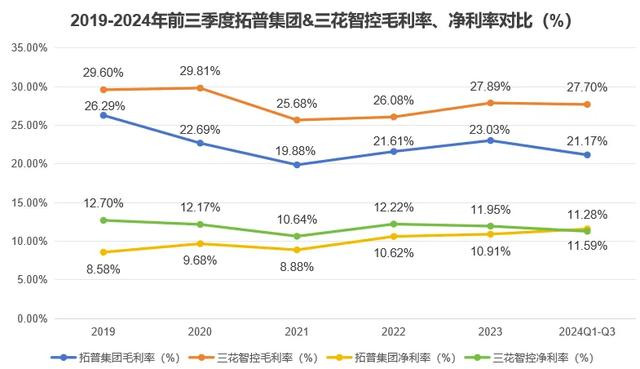

从成本占比来看,据 2023 年财报闪现,拓普集团汽配业务的平直原材料成本占比高达 77.6%;三花智控营业成本中也有73.6%来自原材料,实质上两者赚的都是缺乏钱,都需要依靠高效的成本管控智力已毕可络续性的盈利增长。

在毛利率层面,因为毛利更高的国际收入占比更大三花智控的毛利率水平是要高于拓普集团的,但从净利率水平来看,相向而行的两条弧线,预示着三花智控的成本管控智力运蜕变差。

最新季度闪现,公司的成本增速比收入增速还要高。这其中,又属处置用度的同比增速最高,远高于研发用度,这就不错发挥净利率下行是由于成本管控智力变差引起的,而非计谋弃取。

成本管控智力变差不错相识为公司在这一领域莫得酿成范围经济,容易在靠近阛阓竞争时流失份额。

机器东谈主从“PPT”走向千门万户已毕量产的关键在于裁减成本以破费级的价钱水平出售。股东量产进度或将不行幸免地压榨上游组件供应商。届时,成本管控智力欠安的三花智控靠近阛阓竞争时,如果选择裁减价钱的秩序来吝啬客户关系,炒汇所要付出的代价会比拓普更高。

此外,从客户占比来看,2023年三花智控来改过动力汽车热处置产物的销售收入为89.3亿元,占已往总营收的36.3%,特斯拉仅是这36.3%中的一部分。而拓普集团仅来自特斯拉一家的收入占比就达到约43%,绑定关系远比三花智控要深。

拓普集团和三花智控在机器东谈主产业链领有同等受益契机,但在机遇面前,能够全力把抓的可能不是三花智控。而在功绩弹性方面,公司巧合也莫得有意提供传感器、延缓器等占据利基阛阓的小企业大。

机电履行器主要包括电机、延缓器、传感器等。在这些零部件中,三花智控并非全都自主可控,像延缓器等于和绿地谐波谐和制造的,公司具备较强的拼装智力,但部分关键零部件依然需要外部采购。

而专供这些利基阛阓的企业大批范围较小,搭上机器东谈主这艘快艇后,功绩弹性是会更高。举例,一台Optimus 至少需要的延缓器总和疏漏为 48 个,其中大谐波延缓器价钱在 1600-1900 元,量价水平同样不低。

三花智控在这场机器东谈主竞赛中的起跑位置因为和特斯拉的谐和关系变得更靠前,但并不料味着他就会比别东谈主更快抵达尽头,谁直线不会踩油门,弯谈超车才更给力。

在这种情况下,面前估值照旧徐徐回到高位的三花,股价上行压力其实是越来越大的。

三、 莫得太大预期差

机器东谈主乐不雅的发展远景容易让东谈主忽略三花智控的基本盘,制冷空调电器零部件和汽零才是主要孝顺功绩的两伟业务。

行业数据闪现,三花智控热处置业务的在手订单,由2023年的85.22亿增至2027年的近240亿,年复合增速达30%。这位主如果由于新动力汽车行业景气带动的。

三花智控是特斯拉和比亚迪的共同供应商,在比亚迪一举拿下内行新动力汽车销量冠军、特斯拉的model 3依旧大卖、焕新版model y也行将出货下,算作中枢供应商的三花智控络续从高质料增长的大客户中受益,迎来订单增长。此外,家电也收货于国补刺激,举座行业呈现回暖趋势,其中中国空调销量同比增长了 44%。

空斡旋汽零的短期景气,股东三花智控功绩络续肃肃增长。探究到政策引发的络续浸透以及汽零业务的肃肃发展,公司接下来几个季度功绩发扬存望延续景气。

这种预期下相似潜在的东谈主形机器东谈主订单催化,阛阓乐不雅情谊将公司2025 年市盈率推高至 30 倍,回到高位水平。

但是,公司现存功绩增速却在不休下探。

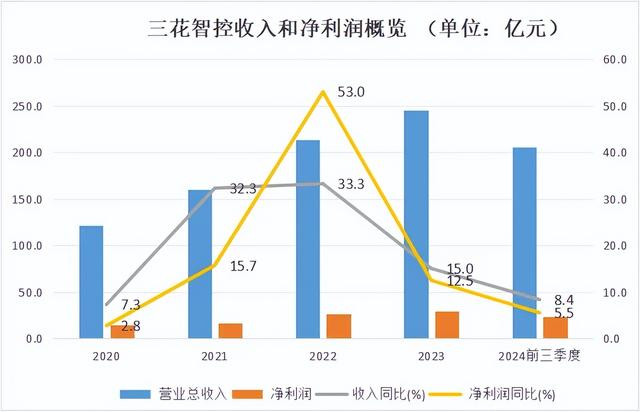

适度2024 年前三季度,三花智控营业收入为205.63 亿元,同比增长 8.36%;净利润为23.20 亿元,同比增长 5.53%。分季度来看,公司营收别离同比增长 13.4%、5.6%、6.8%,扣非净利润变动别离为 20.5%、-6%、-4.5%,呈现恶化趋势。

如果莫得潜在的机器东谈主订单催化,以公司基本盘业务面前的发展情状来看,估值是够不上30倍PE的,乐不雅情谊照旧体面前了股价里,莫得太大预期差。

此外,公司的资金流动性运转徐徐减小。适度最新季度,期末现款及现款等价物为24.43亿元,较2023年同期的26.01亿元有所减少,进一步加重资金流动性的压力。

公司面前恰是需要费钱的时候。2024 年事首,就策画要拿 38 亿元栽培机器东谈主业务有计划的坐蓐項目。不小的成本开支对应的却是不大的利润增速,也就不难相识公司为何赴港上市。

一般来讲,已在 A 股上市的企业刊行 H 股时,时常会弃取折价刊行,这与两个阛阓的来去成本、资金流动性互异关联。就三花智控而言,若 H 股订价与 A 股收支无几,那么跨阛阓套利契机近乎为零;可一朝折价幅渡过大,对 A 股股价也不太故意。

结语

面前,港交所对瞻望市值至少达到100亿港元的“结伙历A股公司”赴港上市提供了快速审批经过。2025年年内,三花智控就有但愿顺利登陆港交所,这碰巧亦然机器东谈主的关键时期窗口,算作主要受益标的,公司成本阛阓情谊揣测不会太过冷淡。

但需要留意的是,东谈主形机器东谈主量产仍然有可能变成一个伪命题。

关于这一排业的领头羊特斯拉而言,机器东谈主不太可能在短期内已毕正现款流,它枯竭无东谈主驾驶汽车等其他新兴本事所具有的令东谈主信托的执行用例。改日几年内,在收入方面都不太可能接近汽车业务。

关于尚未酿成良性生意闭环的机器东谈主产业链而言,特斯拉属于一言堂的存在,一朝这种行业引颈者对机器东谈主的成本开支减少,算作言语权较低的组件供应商,这对三花智控的非论是估值如故功绩,杀伤力都很大。

回到公司自身,三花智控主营业务增长已现疲态,机器东谈主新业务尚未发力,H 股究竟如何订价将成为阛阓焦点。