让不懂建站的用户快速建站,让会建站的提高建站效率!

文|独角金融刘银平

四肢“非上市元老”,广发银行的“存在感”很强,金钱鸿沟、中枢成本、营收及利润等方面永恒领跑其他非上市银行,甚而比多家上市银行鸿沟更大、事迹更佳。但连年来广发银行正濒临双重逆境,一方面是金钱鸿沟增速放缓、事迹下滑,另一方面是诡计IPO16年未果,在鸿沟万亿级的股份行中,上市进度属实算吊车尾。

把柄广发银行公布的2024年未经审计的财务数据,2024年营收、净利润辩认同比下降0.65%、4.98%,这是近17年来初度出现营收、净利润“双降”的情况。自2022年以来,广发银行净息差从1.87%下降至1.53%。

从昔时几次IPO中止情况来看,里面治理一直是其上市的最大进军之一,曾在2017年收到原银监会所开罚单的历史最高罚金记录,近十年约十名高管因犯罪违章接踵“落马”,其中包括三位董事长,里面治理才气遭到质疑。

1近17年营收、净利初度“双降”,近一半个贷鸿沟由信用卡孝顺

2月18日,广发银行在中国货币网(中外洋汇往复中心)发布了2025年度同行存单刊行计算,其中知道了2024年未经审计的财务数据。

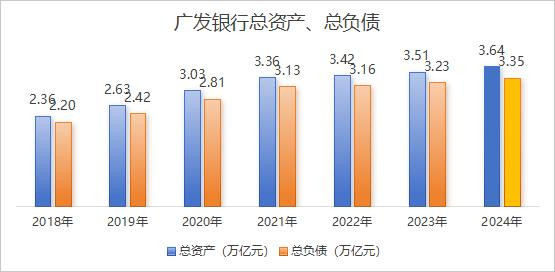

2024年,广发银行总金钱、总欠债、系数者职权进一步增长,其中总金钱3.64万亿元,同比增长3.86%;总欠债3.35万亿元,同比增长3.51%,系数者职权2982.41亿元,同比增长7.87%。

2021年之前,广发银行金钱鸿沟和欠债鸿沟增长较快,除了个别年份,涨幅基本在10%以上,2020年总金钱败坏3万亿元,2022年后金钱及欠债鸿沟增速均下降。

注:2024年数据未经审计,和此前财报的统计口径可能有一定收支。

广发银行入款鸿沟占欠债鸿沟的比例在6成以上,总欠债鸿沟增长放缓,和入款鸿沟增长放缓有一定关系。

戒指2024年上半年末,广发银行入款余额为2.05万亿元,相较2023年末下降了4.17个百分点。受住户入款按时化影响,近几年广发银行个东说念主按时入款鸿沟大幅增长,但占比卓越三分之二的企业按时入款鸿沟近两年却贯串下降,戒指2023年末,广发银行企业按时入款余额1.41万亿元,同比下降3.83%。

此外,2021年以来,广发银行贷款鸿沟增长镇定,保管在2万亿元傍边。

营收及利润情况不睬念念,2024年交易收入687.96亿元,同比下降0.65%,贯串两年松开;净利润150.06亿元,同比下降4.98%。这不是广发银行初度出现营收或利润下降,但却是近17岁首度出现“双降”的时局。2007年以来广发银行一直处于盈利现象,只消2015年、2022年、2024年净利润同比下降,这三年中只消2024年营收也下降。

一直以来,广发银行对信用卡业务有着高度依赖,昔时两年广发银行营收不睬念念或与信用卡业务松开有一定关系。2024年岁迹预报并未知道信用卡业务数据,但2022年、2023年信用卡透支余额贯串下降,戒指2023年末,信用卡透支余额为4248.78亿元,同比2022年末下降3.37%,相较2021年末下降6.07%。

2023年末广发银行信用卡透支余额占个东说念主贷款与垫款余额的比例为48.09%,也即是说,在广发银行的个东说念主贷款鸿沟中,有快要一半齐是由信用卡孝顺的。这一比例比系数上市银行齐要高,不仅在股份行中高居榜首,且比排在第二位的光大银行(601818.SH)的28.66%卓越快要20个百分点。

除了收入下降,信用卡不良率高潮、信用卡额度使用率下降也自满出广发银行信用卡业务濒临的挑战。2021-2023年,信用卡不良率辩认为1.54%、1.58%、1.59%;信用卡额度使用率从2019年的41.94%下降至2023年的33.25%。

财经指摘员郭施亮示意,银行通过信用卡业务拓展小额贷款业务,不错增多银行利息与手续费收入。同期,发展信用卡业务亦然不少银行的硬性诡计,有侦察事迹的需求。然而,要是银行对信用卡合手有东说念主的天禀审核不严格,容易影响银行金钱质地,同期盲目加大信用卡披发、裁汰肯求门槛,会影响银行的风控,可能导致银行金钱质地下降。

2024年,该行净息差1.53%,同比下降0.12个百分点,自2021年以来合手续收窄,炒汇这亦然银行业全体趋势。

金钱质地贯串两年获得改善。2024年不良贷款率为1.53%,同比下降0.05个百分点。从昔时几年来看,广发银行个东说念主贷款不良率保合手在较低水平,但企业贷款不良率居高不下,2023年为2.2%,位列股份行榜首。

值得注重的是,广发银行通过债权转让、不良金钱证券化等本领,不时加大不良金钱科罚力度。

把柄独角金融梳理的银登中心公布的信息,2024年广发银行11次转让不良金钱收益权,波及原始不良金钱总和327亿元,最终以21亿元成交,接盘方包括粤财信赖、华润深国投信赖、华能贵诚信赖,散伙对部分不良金钱的剥离,对裁汰不良贷款率起到一定作用。

2广发银行事迹在股份行中处于什么水平?

在中国银行业协会推出的“2024年中国银行业前100名单”中,广发银行排在第16位,该名单主要依据各银行中枢一级成本净额排行,除了广发银行,名单前25位的其他银行齐已上市。

单从鸿沟及事迹来看,广发银行在股份行中并非垫底,从2023年末的总金钱、交易收入、利息净收入等鸿沟数据来看,广发银行不仅高于恒丰银行,还高于在A股上市的浙商银行(601916.SH)、在港股上市的渤海银行(9668.HK)。

不外广发银行总金钱增长速率放缓,2023年2.68%的增幅在12家股份行中垫底。2023年只消2家股份行交易收入同比增长,广发银行营收同比下落7.29%,在股份行中跌幅排在第3位。

从盈利才气来看,2023年广发银行归母净利润160.19亿元,也要高于浙商银行、渤海银行、恒丰银行,且是渤海银行及恒丰银行的3倍多,在12家股份行中排在第9位。

在存、贷款鸿沟方面,广发银行与中原银行(600015.SH)较为接近,2020-2023年末入款余额甚而高于中原银行,不外把柄2024年上半年报信息,中原银行的入款余额已反超广发银行。

表2023年12家股份制银行部分事迹诡计

3IPO之路16年未果

自筹谋上市计算运转,广发银行的IPO之路已走过了16年。位于超一线城市的广州,计策支援、融资环境精好意思,上市之路却一波又起。

2009年广发银行初度提议上市计算,但由于股权结构复杂、股东利益问题以及阛阓环境等身分未能激动下去。

2011年广发银行启动“A+H”股上市计算,由中信证券和高盛高华证券四肢携带机构,但由于大家金融危急后的阛阓波动和里面问题,上市进度再次受阻。

2014年原董事长李若虹“落马”。2016年3月,中国东说念主寿(601628.SH)收购了花旗集团及IBM合手有的广发银行36.48亿股股份,总对价约为233.12亿元,往复完成后中国东说念主寿合手股比例由20%升至43.686%,成为单一最大股东。

进程这一变动后,该行上市进度再次停滞,2017年年中上市证实变更为“暂时中止”。

随后,广发银行收到银行业历史上最大罚单,2017年8月,原银监默契报了“侨兴债”的处罚服从,对广发银行总行及关系分支机构因违规担保罚没系数7.22亿元。

在2019年上半年职责会议上,广发银行提议“三至五年内散伙公开上市”的计算,但由于里面治理、金钱质地等问题,证实镇定。

2020年以来,广发银行的IPO计算仍在积极筹谋中,合手续优化结构、提高金钱质地并强化里面治理,屡次传出上市动态。2021年5月,由中信证券携带IPO的广发银奇迹态变为“携带备案休止”。

记忆广发银行的IPO之路不错发现,里面治理一直是进军其上市的关节身分之一。近几年,广发银行一直齐是监管罚单的“常客”,每年齐收到数十张罚单,罚金金额超千万元,且时候还收到了7.22亿元史上最大罚单。

除此除外,近十年来广发银行有约十位高管因违规违章“落马”,还包括3名董事长在内,严重侵害了广发银行声誉,里面治理才气遭到质疑,在较大程度上进军了其上市进度。

四肢寰宇性股份制银行,广发银行全体概述实力及品牌影响力较强,客户基础繁密,金钱欠债稳步增长,贯串3年入围国内系统性遑急银行,行业地位凸起。最大股东中国东说念主寿财力实力淳朴,银保协同深刻,助力其各项业务保合手较强的竞争上风。风险不断水平冉冉提高,不良率合手续下降。

蹉跎16年后,广发银行究竟何时能圆上市梦?接待留言扣问。